ბლოგი

ABC ანალიზი

მონაცემთა ანალიზი წარმოადგენს ინფორმაციის დამუშავების და განხილვის პროცესს, რომლის მიზანია მაქსიმალურად სწორი დასკვნების ფორმირება, არსებული შედეგების მიზეზების ახსნა და შემდგომი მოქმედებებისთვის სწორი მიმრთულების განსაზღვრა. ანალიზის შედეგები, მიღებული დასკვნები და რეკომენდაციები უმნიშვნელოვანესი იარაღია კომპანიის მმართველი პირებისთვის გადაწყვეტილების მიღების პროცესში.

ერთ-ერთ მარტივ, მაგრამ მნიშვნელოვან ანალიტიკურ მეთოდს წარმოადგენს ABC ანალიზი, რომელიც მომდინარეობს იტალიელი ეკონომისტის, ვილფრედო პარეტოს კანონიდან "პარეტოს პრინციპი". აღნიშნული კანონის თანახმად, შედეგების 80% მთლიანი ძალისხმევის მხოლოდ 20%-ით მიიღწევა, ხოლო დანარჩენი 80% ძალისხმევა კი შედეგების 20 %-ს ხმარდება.

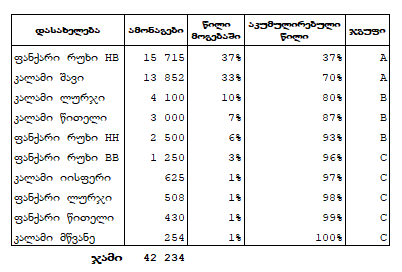

მარაგების მენეჯმენტის მიმართულებით, ABC ანალიზის (activity based costing) მეშვეობით შესაძლებელია იმ პერსპექტიული საქონლის ან საქონლის ჯგუფის გამოვლენა, რომელსაც მოაქვს მაქსიმალური მოგება კომპანიისათვის. აღნიშნული ანალიზის ჩატარებისას კომპანიის მიზანია საკვანძო საქონლის განსაზღვრა და მართვა მოცემული 20%-იანი ჯგუფით, რომელიც ფაქტობრივად ქმნის 80%-იან ფულად შემოსავლებს. როგორც წესი, აღნიშნული ანალიზი მარაგს ყოფს სამ კატეგორიად, მისი შემოსავლისა და კონტროლის საჭირო ზომების გათვალისწინებით:

- A ჯგუფი - მაქსიმალურად ღირებული საქონელი, რომელიც შეადგენს პროდუქციის ასორტიმენტის 20%-ს და მოაქვს გაყიდვებიდან 80%-იანი მოგება;

- B ჯგუფი - დაბალღირებული საქონელი, რომელიც შეადგენს პროდუქციის ასორტიმენტის 30%-ს და უზრუნველყოფს გაყიდვებიდან 15%-იან მოგებას;

- C ჯგუფი - არამოთხოვნადი საქონელი, რომელიც შეადგენს ასორტიმენტის 50%-ს და უზრუნველყოფს გაყიდვებიდან მხოლოდ 5%-იან მოგებას.

ნებისმიერი კომპანიის ციფრები რა თქმა უნდა ერთმანეთისგან განსხვავებულია, თუმცა ყველას მსგავსი განმასხვავებელი მოდელი გააჩნია. ეს ანალიზი მიზნად ისახავს მენეჯერების ყურადღების მიპყრობას კრიტიკულად მნიშვნელოვან რამდენიმე (A ჯგუფის) პროდუქტზე და არა წვრილმან (C ჯგუფის) პროდუქტებზე და მარაგების კონტროლის ძალისხმევის კონცენტრირებაზე იმ კონკრეტულ პროდუქტებზე, სადაც მათ ყველაზე მნიშვნელოვანი ეფექტი ექნებათ.

ABC ანალიზი მოიცავს შემდეგ ეტაპებს:

- საქონლის მიხედვით მიმდინარე და პროგნოზირებადი მონაცემების (გაყიდვები, ამონაგები და ა.შ რის მიხედვითაც გსურთ ანალიზის გაკეთება) განსაზღვრა. რა თქმა უნდა შესაძლებელია მხოლოდ გასული პერიოდის მონაცემებზე დაყრდნობაც, თუმცა უმჯობესია გათვალისწინებული იყოს სამომავლო პროგნოზებიც (მაგ ახალი საქონლის დამატება, არსებულის შეწყვეტა ან ცვლილება და ა.შ);

- დაალაგეთ მონაცემები კლებადობის მიხედვით;

- თითოეული სახეობისთვის განსაზღვრეთ პროცენტული წილი მთლიანთან მიმართებაში;

- თითოეული სახეობსთვის განსაზღვრეთ აკუმულირებული პროცენტული წილი (გამოითვლება თითოეული ნომეკლატურისთვის მისი და მის წინ არსებული ყველა ნომენკლატურის პროცენტული წილების ჯამით);

- აკუმულირებული პროცენტული წილის მიხედვით მოახდინეთ თითოეული სახეობის კლასიფიცირება (A ჯგუფი: 0% დან 80%მდე; B ჯგუფი: 80% დან 95%მდე; A ჯგუფი: 95% დან 100%მდე;)

ABC ანალიზის უპირატესობებია:

- არის სწრაფი და მარტივი და ხელს უწყობს ეფექტურ მართვას ძალისხმევისა და ხარჯების შემცირებით;

- შედეგების მდგრადობა და საიმედოობა რესურსების და კაპიტალის ფოკუსირების საშუალებას იძლევა უფრო პერსპექტიული პროდუქტების განსავითარებლად;

- ანალიზი უნივერსალურია და მისი გამოყენება შეიძლება კომპანიის საქმიანობის სხვა და სხვა სფეროებში, როგორებიცაა მაგალითად კლიენტები და ადამიანური რესურსები.

მიუხედავად არაერთი უპირატესობისა გასათვალისწინებელია აღნიშნული ანალიზის უარყოფითი ასპექტებიც:

- არის მარტივი ანალიტიკური მეთოდი და ვერ ასახავს გარე ფაქტორების ზემოქმედებას, როგორებიცაა: სეზონურობა, კონკურენტების ზეგავლენა, მყიდველ უნარიანობა და ა.შ;

- პერიოდულად საჭიროებს განახლებას;

- ნაკლებად გამოსადეგია არამასიური წარმოების კომპანიების შემთხვევაში.